ニュースで「物価高」や「物価高対策」といった言葉を聞かない日はないくらい、物価上昇が私たちの生活に大きな影響を及ぼしています。

昨年10月には約3,000品目が値上げされ、身近なお米はもちろん、500mlのペットボトルも200円時代になってきました。物価上昇を上回る給与上昇があればよいのですが、物価上昇に追いついていないのが現実です。

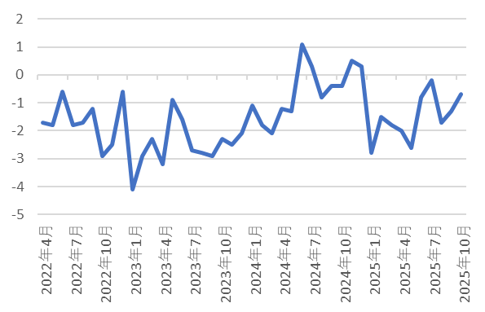

下図は2022年4月以降の前年同月比の実質賃金の伸び率です。2024年4月に前年同月比マイナス1.7%となって以降、2024年5月まで26カ月連続マイナス、その後一時的にプラスに転じる月はあったものの、2025年1月から10月まで10か月連続マイナスです。 長期間にわたり家計が圧迫されてきたことがよくわかります。

もう一つ注目しなければいけないのは「実質金利」です。実質金利は以下の式で求められます。

(名目金利)-(物価上昇率)

仮に、現在の日銀の短期政策金利を0.5%、物価上昇率を3%とすると、実質金利はマイナス2.5%になります。

この状態だと、預金に金利が付いたとしても、モノの値段がそれ以上に上がっているため、お金の実質的な価値は年間2.5%ずつ目減りしていることになります。

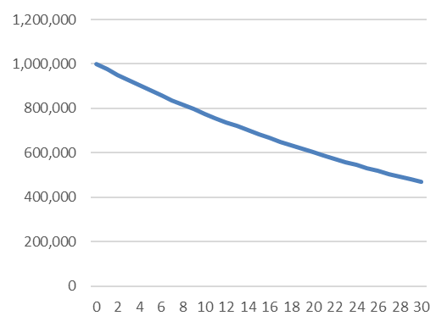

下図は、毎年2.5%ずつ目減りした場合、100万円の価値がどのように変化するかを表しています。

1年あたりわずか2.5%ですが、20年後には実質的な価値が4割も失われてしまう計算になります。特に教育資金や老後資金など、将来のために資金計画を立てる際には、このインフレの影響も考慮に入れておくことが大切です。

大切な資産が目減りするのを防ぐためには、インフレに強い資産や金融商品の活用を検討することがポイントですが、その前に必ず「ライフプラン」の確認をしましょう。 いつ、どのくらいのお金が必要になるのか、手元に置いておくべき資金はどのくらいなのか。これらをしっかりと把握することで、初めて自分に合った適切な商品を選ぶことができます。